「金持ちピラミッド」という言葉を聞いたことがありますか?そのピラミッドは保有資産ごとの世帯数を表したものですが、実は日本にはかなりの富裕層が存在していることがわかっています。しかも、その数は保有資産額とともに年々増加傾向にあるんです。

どれくらいの資産があれば富裕層になるのですか?自分がどの層にいるのかも知っておきたいです。

自分の位置を把握しておくのは、資産形成を目指すための第一歩ですよね。今日は金持ちピラミッドと呼ばれている資産統計について解説していきましょう。

終身雇用や年金事情が変化している昨今、将来の資産形成に目を向ける人が増えてきています。できれば、老後をゆったりと安心して過ごせる資産を早めにつくっておきたいもの。

そこで今回は、「金持ちピラミッド」と、そこから見えてくる資産形成の傾向ついて解説します。また、今あなたがいる位置から、金持ちピラミッドを駆け上がっていく方法についても詳しく解説しますよ。

この記事を読めば、将来の目標に向けた資産形成の道筋が見えてくるはずです。さあ、あなたも豊かな暮らしと安心の老後のために、金持ちピラミッドを駆け上がりましょう!

著者プロフィール

中村 健

SPJ編集長 資産運用の専門家

シンガポールに長年住んでおり、海外のプライベートバンクを活用した富裕層が行う資産運用、資産防衛に精通している。

世界各国の複数のプライベートバンカーと定期的にミーティングをして最先端の情報や資産運用ノウハウを入手することで、十分な資産所得(リタイアメントインカム)を確保して、悠々自適に暮らしている。

様々な国を旅してきており、訪れた国は45ヵ国を越える。

金持ちピラミッドとは何か?

金持ちピラミッドとは野村総合研究所が2年に1度発表している、純金融資産保有額の資産規模と世帯数を階層別にピラミッドにして表したものです。最新版は2023年のデータになります。

野村総合研究所によれば、さまざまな経済状況の変化にともない、2021年と2023年で各層の変化がみられると分析しています。ではピラミッド内の世帯数は、どのように変化したのでしょうか?まずは最新の金持ちピラミッドから見ていきましょう。

それでは、さっそく金持ちピラミッドについて説明していきましょう。あなたがどの層にいるのかも、ぜひご自身で調査してみてくださいね。

最新の金持ちピラミッドを解説

金持ちピラミッドは純金融資産保有額によって5段階の層に分かれています。この純金融資産保有額について、まずは少し説明しましょう。

純金融資産保有額という言葉はあまり聞きなれないので、詳しく知りたいです。

簡単にいうと、金融資産の合計額から負債の合計額を差し引いた残りの金額のことです。具体的に解説しますね。

たとえば金融資産には次のようなものがあります。

- 現金・預貯金・外貨預金

- 株式

- 投資信託

- 債権(国債・社債など)

- 貯蓄型の生命保険

- 小切手・商品券

そして一般家庭における負債には次のようなものが挙げられます。

- 住宅や自動車などのローン全般

- 借金

- クレジットカードなどの未払い残高

例として、次のような家庭の場合について、純金融資産保有額を計算してみましょう。

預貯金:1,000万円

株式:500万円

投資信託:300万円

住宅ローン:4,000万円

この家庭の場合、純金融資産保有額は、下記のようになります。

1,000万円+500万円+300万円-4,000万円 =▲2,200万円

つまり、貯蓄や株などを保有していると、プラスの資産があるように見えますが、実は2,200万円の借金を抱えている状態ということになります。純金融資産保有額は、将来の生活設計を考える上で重要な指標ですので、自分の純金融資産保有額を今一度確認しておくようにしましょう。

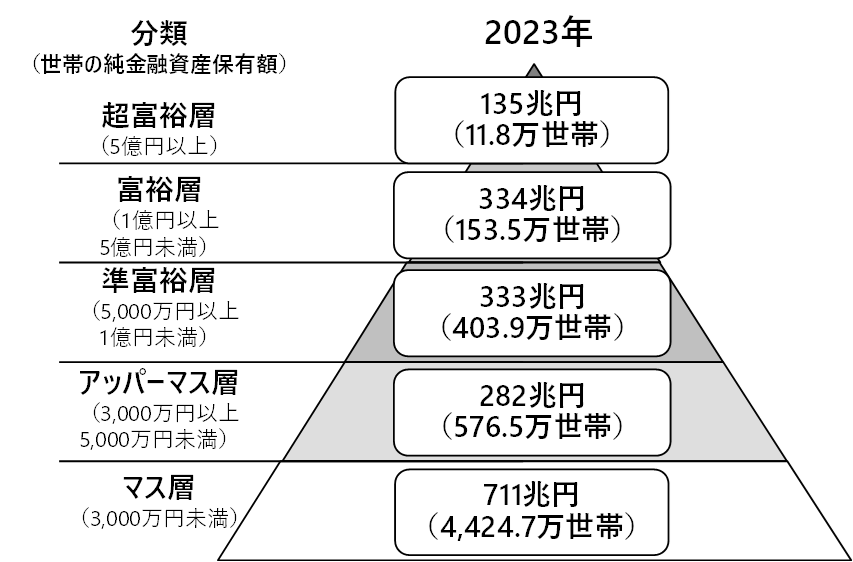

さて、それではいよいよ「金持ちピラミッド」について説明します。野村総合研究所が2025年2月に発表した「金持ちピラミッド」を見ていきましょう。

引用:野村総合研究所 純金融資産保有額の階層別にみた保有資産規模と世帯数

このピラミッドは世帯ごとの純金融資産保有額を表しています。マス層といわれる3000万円未満の層は全体の約80%を占めていますが、残り20%はそれ以上の保有額となっています。不景気が続いているといわれている時代に、1億円を超える保有額の世帯数は約165万世帯も存在していることは驚きの調査結果です。

過去データとの比較では、超富裕層と富裕層の合計は、前回推計(2021年)に比べ、世帯数は約11%、資産総額は約29%増加であると、野村総合研究所は分析しています。そして、富裕層と超富裕層は統計開始の2005年以降、増え続けていることがわかってきました。

ニュースでは毎日不景気についての報道があるのに、富裕層は増加傾向なんですね!意外です!

富裕層増加の理由については後ほど解説します。このピラミッドは自分がどこの層に位置しているのかを把握する資料です。最終的にどこに目標値をおいて資産形成をしていくのかを検討するために活用できます。

あなたは今、どの階層にいるでしょうか?目標はどの階層に設定しますか?目指す階層によって、資産形成のプロセスや選択する金融サービスも変わってきますので、しっかりと現状把握して、プランを練っていきましょう。

それでは次に、それぞれの階層について解説しますね。

富裕層の特徴

超富裕層を含め、富裕層の大部分は高い年収を得ています。サラリーマンであれば、役員や経営者など企業における上位職に就いていることがほとんどです。事業家や投資家なども富裕層に含まれます。

専門性の高いキャリアを持っていたり、会社でも役員や経営層が富裕層に多いのは事実ですが、実は一般のサラリーマンで富裕層に到達した人も一定数存在しているんです。

富裕層のライフスタイルは、華やかな生活をしているような感覚があるかもしれません。しかし、現在の富裕層・超富裕層は、無駄なものを購入することはありません。そして自分を豊かにする体験や自分の健康への投資を重視しています。

一般のサラリーマンが富裕層になれない、という時代は終わりました。富裕層に到達する方法には様々な方法があります。それについては、この後の記事で詳しく解説していきましょう。

サラリーマンでも富裕層レベルの資産が築ける方法があるのなら、その方法を学んで、積極的に取り組みたいですね!

マス層の特徴

金持ちピラミッドの最下層にあたるマス層は、純金融資産保有額に非常に大きな幅があります。ひとくくりにされていますが、資産が全くない人も資産が3,000万円近くある人もどちらもマス層に入っている点に注意しましょう。

純金融資産保有額が3,000万円近くというと、十分お金持ちだと思うのですが・・・。

その通りですね。アッパーマス層に近い資産がある人もいれば、資産がほとんどない人もいるのがマス層です。

マス層には、一般のサラリーマンや自営業などが多く、資産は貯蓄がメインです。一定の収入をコンスタントに得ているならば、より上の階層を目指すことが可能です。

ここ数年、本業だけではなく、副業や投資ができる環境がかなり整ってきました。本業以外の取り組みが、富裕層に駆け上がるためには必要であるという考え方が浸透してきています。情報量も多くなってきているので、資産を積極的に増やしていきたいと考えているマス層の方は、これからがチャンスだといえるでしょう。

金持ちピラミッドの変化からみえること

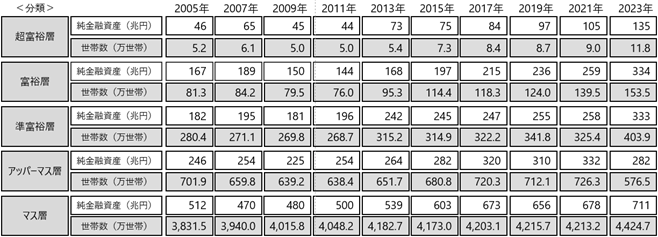

金持ちピラミッドは、調査のたびに変化しています。2005年~2023年の野村総合研究所による保有資産規模と世帯数の推移を見てみましょう。

引用:野村総合研究所 純金融資産保有額の階層別にみた保有資産規模と世帯数の推移

これを見ると、富裕層・超富裕層の増加が続いています。まだコロナ禍であった2021年から、物価上昇が始まった2023年にかけて富裕層・超富裕層が増えている要因はどこにあるのでしょうか?詳しく分析していきます。

富裕層は増えている

ここ10年間で、やや減少した時期はありますが、超富裕層・富裕層とも確実に増えてきています。その理由は、株価や資産価値の上昇により保有している資産額が増加や、円安による外貨建て資産の増加です。それにより、準富裕層が富裕層に、富裕層が超富裕層に繰り上がったことが理由であると、野村総合研究所は分析しています。

また、実は十分な金融知識がない一般社員でも、従業員持株会や確定拠出年金などで保有資産が知らない間に増えている「いつの間にか富裕層」が一定数存在していることも理由にあがっていました。ほかにも相続によって、相続人が富裕層になるといったケースもあります。

今後は、大企業共働き世帯などが、40~50代に突入し、各種ローンが完了して急速に保有資産が増えていく「スーパーパワーファミリー」が増加していくだろうと野村総合研究所は予測しています。

スーパーパワーファミリーは、どのくらいの年収だとされているんでしょうか?

野村総合研究所の試算では、世帯年収で約2000万円から3000万円としています。まさにスーパーパワーですね!

お金持ちが増えている理由

前項で述べた通り、超富裕層・富裕層が増えているのは下記の理由があります。

- 株価の上昇によるリスク性資産の価値増加や、円安による外貨建て資産の増加

- 相続による相続人の資産増加

- 確定拠出年金やNISAなどによる資産の増加

ここで注目すべきは、3つの理由のうち、2つが投資による資産増加であることです。確定拠出年金は企業が導入する年金制度ですが、金融商品を従業員自らが選んで運用するので、実質的には投資をして資産形成をしていることになります。

近年、金融に関する情報を学ぶ機会が増えてきたこともあり、一般の会社員であっても、自分で学んで投資する人が増えてきました。以前とは異なり、貯蓄以外に保有資産を増やしていけるチャンスをつかみやすくなってきているのです。

これまで貯蓄中心だった保有資産が、投資をして資産を増やすようになり、金持ちピラミッドを駆け上がっていく人が増えてきました。お金持ちが増えてきている理由は、そこにあります。

富裕層を目指すには、貯蓄するだけでは難しいんですね。

その通りです。そのために、金融知識を増やして、投資について学ばなければなりませんね。投資アドバイザーに相談するのもひとつの手段として有効ですよ!

金持ちピラミッドから資産形成の目標を立てよう

金持ちピラミッドは、現在の自分の位置を確認するのに役立ちます。また過去のデータとも照らし合わせて、自分がどのようにして今の位置に来たのか、といった振り返りにも有効です。

いつまでにどの位置に行くのか、そのための資産形成プロセスをどうするのか、を計画し、積極的な資産運用で目標達成に向かいましょう。ここで大切なのは、挑戦するばかりではなくリスクを回避することも考えおくことです。リスク分散しながら、資産形成の目標を立てていくようにしましょう。

あなたは金持ちピラミッドのどの位置にいますか?目標は富裕層ですか?それとも超富裕層ですか?

現状把握と目標到達プロセスについて、ぜひSPJと一緒に考えていきましょう!

自身の好きな生き方を目指すなら、金銭的余裕が必要となってきます。貯金8000万円を達成できると余裕があると感じる人が多いのですが、実際にはどのくらいの割合で富裕層がいるかご存じですか?気になる富裕層の割合や、貯金8000万円達成のための資産運用に関してはこちらを参考にしてみてください。

金持ちピラミッドを駆け上がるには

今、あなたは「まだこれからも資産を増やしたい」「何かもう一歩踏み出したい」と思いながらも、何かを始めることにやや躊躇しているのではないでしょうか?

金持ちピラミッドを駆け上がるには、いきなり多額の投資をしたり起業しなくても、ゆっくり、しかし確実に駆け上がっていく方法があります。人生100年時代において、勤め上げた会社からの給与や退職金を貯蓄するだけでは、ゆとりある生活を約束してくれるとは限りません。

富裕層へと階段を登っていく人たちの共通点は、例外なく「お金に働いてもらっている」という事実があります。超富裕層・富裕層にいる人々は、資産が増える仕組みを作っているのです。

では実際にどのような仕組みで、金持ちピラミッドを駆け上がったのでしょう?あなたが駆け上がるのに最適な方法を一緒に探しませんか?

金持ちピラミッドを駆け上がる方法について、ここからさらに詳しく解説していきます。

給料だけでは足りない

近年、物価上昇に給与が追い付いていない、と報道されています。そのため、企業ではこれまで禁止としていた副業を認める動きがでてきました。企業が物価上昇に見合った給与を支払うことが難しいというのが、副業を認める理由のひとつといえます。

つまり、年々給与は上がりにくくなっているため「給与収入だけで、老後に十分な資産形成を実現させること」は難しいというのが現実です。不安材料は増えていく一方なので、早めに対策を打たなければ、と考える人は増えてきています。

- インフレによる物価を含めた生活コストの上昇

- 社会保険料・税負担の増加

- 退職金減少の傾向

- 医療・介護費の将来負担

- 企業の安定性が以前ほど「確実」ではない時代背景

不安材料の中でもインフレは、資産価値を下げる方向に働きます。以前は1,000円で買えたものが1,200円になれば、実質的に資産価値は小さくなってしまうのです。貯蓄額がそれなりに多くても「現金を寝かせるだけ」では、その価値は目に見えないところで下がり続けます。

持っているだけでは資産価値が下がるときくと、さらに不安を感じてしまいます。

給与だけに頼る時代は、もう終わりかけている、と捉えて、次のステップへ進むことを計画していきましょう。

給料以外の収入を得る

給与だけでは足りない場合には、まずは収入の柱を増やす必要があります。給与のみに頼っていると、その労働力が途切れると収入も途切れることになるからです。それに引き換え、富裕層以上に属する人々は、すでに「複数の収入源」を持っています。

- 配当金(株式などの金融資産)

- 不動産収入(家賃収入)

- 事業所得(副業・資産管理会社など)

複数の収入源を持っていれば、もし給与所得に問題が発生しても生活を支える「第2の柱」が存在することになるので、リスクが分散されます。収入源が複数あると、心理的に安定し、働く上での選択肢や心の余裕も生まれてくるはずです。

金持ちピラミッドの中で、もしあなたが準富裕層やアッパーマス層にいるならば、基礎体力は十分に備わっています。その資産を収入源に転換するか、ただの貯蓄のまま眠らせるかで、10年後は大きく差が開いてくる、と思いませんか?

複数の収入源をもつ=リスク分散 なんですね!

その通りなんです。投資のリスク分散の考え方と同じように、これからの時代は収入源を複数持つことが大切なんです。

投資の重要性

複数の収入源を持つにあたって、副業を始めるには時間や体力が相当必要ですし、不動産管理の場合は、収入を得るために必要な初期資金が大きく、管理にもそれなりの経験や知識が必要なので、初めの一歩としては難しいかもしれません。

その点、少額から始められる金融所品などへの投資であれば、最初の挑戦には最適です。

しかし、ここで重要なポイントとして、投資の目的は「一気に増やすこと」ではないということを認識しておいていただきたいのです。投資の最大の目的は『お金が自分の代わりに働いてくれる仕組みを構築すること』で、一時的な稼ぎを得ることではありません。

投資をしてお金が自分の代わりに働いてくれると、次のようなメリットが生まれます。

- インフレに負けない資産形成ができる

- 働かずに得られる収入(不労所得)が作れる

- 老後資金の土台が拡大する

- 自由な選択肢が増える(早期退職・転職・起業など)

若い世代はもちろんのこと、40~50代で投資を始める場合、時間を味方につける「複利」の力を最大化できる期間は十分にあります。「もっと早く始めておけばよかった」と後悔する人は多いものの、「始めて損した」という人はほとんどいません。

資産に働かせる仕組みをつくることが、金持ちピラミッドを駆け上がる第一歩なのです。

初心者が始めるべき投資と覚えておくべき4つのリスク

投資と聞くと「なんとなく怖い」「難しそう」と感じる方がいるかもしれません。正しい知識と判断軸を持てば、投資で成功する可能性が格段に上がります。特に投資未経験の場合、最初の一歩をどこに踏み出すかが非常に重要です。

投資は元本割れのリスクがあるから、やっぱり不安があります。

リターンは少ないかもしれませんが、元本割れしない投資商品もありますし、節税メリットがある商品も実は数多く存在していますよ!ここからは投資初心者におすすめできる方法を解説していきますね。

初心者が始めるべき投資

初心者の方は何に投資をすべきか迷うはずです。まずは、できるだけリスクが少ないものを選ぶのがよいでしょう。また、生活費や近い将来使う予定の資金ではなく、余剰資金を投資に使うことが大切です。

そこで、投資初心者にまずお勧めしたいのが次の3つです。

- NISA

- iDeco

- インデックス投資

それぞれについて簡単に特徴を説明します。

①NISA

2024年以降、新NISAと呼ばれている「少額投資非課税制度」のことで、もともとは2014年から始まりました。年間投資額や最大保有額に制限がありますが、投資で得た利益は非課税です。しかも生涯にわたって非課税なので、かなりの節税効果が見込めます。

②iDeco

自分自身で掛金を拠出して運用し、老後に備える個人年金制度です。この制度も節税効果があり、掛金は所得税控除対象、運用で得た利益も非課税というメリットがあります。ただし、年金ですので、60歳以降にしか引き出せないことがデメリットです。

老後にもらえる公的年金が危ぶまれる中、自助努力で老後資金を確保・形成するのが最大の目的ですので、長期積み立てという意味合いが強い投資といえます。

③インデックス投資

こちらは日経平均株価やTOPIXのような特定の株価指数(インデックス)に投資成果が連動するように設計された投資商品群です。少額から始められ、運用コストも低いので初心者にはおすすめの投資になります。また、分散投資の意味合いがあるので、個別の企業銘柄に投資するよりも、はるかにリスクを低く抑えることが可能です。

新NISA制度の活用

投資初心者におすすめした3つの投資のなかでも、初心者に最もおすすめできるのが新NISA制度です。少額からでも始められ、運用益が非課税であることが最大のメリットで、運用次第では大きく利益を伸ばすこともできます。

新NISA制度については、金融庁からわかりやすくまとめた表が発表されています。

※ ①整理・監理銘柄 ②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外

(注) 2023年末までに、つみたてNISAおよび一般NISAの口座において投資した商品は、2024年1月以降はNISAの外枠で管理され、2023年までのNISA制度における非課税措置が適用されます

新NISAは、超富裕層・富裕層にとっては投資に使える額が小さいと感じるかもしれません。しかし、年間の投資額は360万円まで運用でき、保有限度額が1800万円まで非課税ですので、非常に優れた投資支援制度です。しかも期間は無制限ですので、若い世代から始めれば、長期の複利で大きく資産形成できるでしょう。

また、すでに現金資産を多く持っているのでしたら、手元資金を新NISA枠に移すだけで資産効率が劇的に改善されることも大いに期待できます。

安定的に低コストで積み立て運用したい場合は、つみたて投資枠を活用し、より戦略的に資産形成を目指していく場合は成長投資枠を活用するのがよいでしょう。両方を併用することも、もちろん可能です。

まずは運用益が完全非課税の新NISAを活用して「投資」に慣れるところから始めるのがおすすめです。

しかし、投資には必ずリスクが伴います。次はそのリスクについて解説しましょう。

投資のリスク

ご存じの通り、投資にはメリットだけでなく、当然リスクも存在します。そのため、特に投資未経験者は、最初の一歩に躊躇してしまうのかもしれません。

ただし、リスクを理解し、許容度に合わせた運用をすれば、過度に恐れる必要は全くありません。覚えておくべきリスクは主に4つあります。

- 価格変動リスク

- 信用リスク

- 流動性リスク

- インフレリスク

① 価格変動リスク

株式や投資信託、金利、為替は常に変動しているため、上がることもあれば下がることもあります。社会情勢の変化、景気や企業の経営状態などを常に注視しなければリスク回避ができません。また短期的な値動きに左右されないよう、長期的に信用できる情報を常に得られるようにしておくことも必要です。

② 信用リスク

デフォルトリスクともいわれるもので、国が債務不履行になったり、企業が倒産する可能性のことをさします。株式の場合、企業は株主に買った金額を返還しなくてもよい仕組みになっているため、最悪の場合、元本が全く手元に戻りません。それを考慮したうえで、投資先を分散することでリスクを軽減できます。

③ 流動性リスク

流動性とは、換金しやすさのことをいいます。例えば、現金はいつでも使用できるので流動性リスクがほとんどありません。逆に不動産などは売りたいときにすぐ売れないという流動性リスクが伴います。

資産全体のバランスを考え、流動性の高い金融資産とあわせて保有することで、流動性リスクを回避できるようにしておくと安心です。

④ インフレリスク

物価は断続的に上昇するので、現金を持ち続けるだけでは、気付かないうちに実質的な資産価値が低下してしまいます。これがインフレリスクです。一般にインフレリスクが高いのは、現金や固定金利の金融資産が挙げられます。

投資をせず現金を持ち続けると、元本そのものは確保されますが、資産価値はゆっくりと下がってしまうというリスクを持っている、と考えておきましょう。

現金も投資商品も、ライフプランや資産のバランスを考えて、リスク分散させておくのが大切なんですね!

リスク分散を考えておくことは、投資する上で重要なポイントです。資産形成を確実に行うためにも、リスクをしっかりと見極めていきましょう。

まとめ:今からでも間に合う資産形成!SPJにお任せください!

今回は最新版の金持ちピラミッドと、富裕層へ駆け上がる方法について解説しました。いかがでしたか?マス層であっても、しっかりとしたマネーリテラシーを持って資産運用すれば、富裕層まで駆け上がることは決して難しいことではありません。

昨今の経済状況からみて、リスク回避のために積極的に投資を行うことは、むしろ資産形成や保有資産の価値を下げないために有効な手段といえます。また給与収入だけでは、安心の老後資産を構築することは難しいため、複数の所得を持っておくことも考えておかなくてはなりません。

今のあなたの資産は、未来の豊かな生活を生み出す「原資」です。SPJは、その原資を守りつつ、金持ちピラミッドの超富裕層・富裕層に到達するまで「投資メンター」として伴走します!

投資について、少しでも迷ったときはSPJにご相談ください。どんな小さなお悩みでも解決に向けて全力で取り組みます。

今、SPJではLINE公式アカウント登録をおすすめしています。友だち追加していただければ、富裕層しか知らない資産運用のノウハウがつまった動画を無料でプレゼント!動画には大きく資産形成するための実践的なヒントやリスク回避術が数多く詰まっています。

資産運用に関するどんなご相談も、個別にお受けしています!

SPJは、あなた専用の投資メンターです。資産運用もライフプランも、全てまとめて、ぜひSPJにお任せください!あなたからのご相談、お待ちしております。