まだ30代で若いし投資ってよくわからない。

実は、投資を始めるに若すぎるってことはないよ。

でも、投資を始める資金もないし・・・。

少額から始められる仕組みもあるからまず知ることから始めよう!

・30代で投資を始めた方が良い理由とは?

・投資の基本と初心者におすすめの投資手法とは?

・資産運用と税金、社会保障の関係性を理解できる

実は、30代ほど投資を始めた方が良い時期はありません。

この記事では、その理由や投資の基本や具体的方法まで見ていきましょう!

投資は暮らしを豊かにします。

女性の暮らしを豊かにする情報を探している場合は、Miico(みぃこ)さんのブログ「モノコト」が参考になります。

著者プロフィール

中村 健

SPJ編集長 資産運用の専門家

シンガポールに長年住んでおり、海外のプライベートバンクを活用した富裕層が行う資産運用、資産防衛に精通している。

世界各国の複数のプライベートバンカーと定期的にミーティングをして最先端の情報や資産運用ノウハウを入手することで、十分な資産所得(リタイアメントインカム)を確保して、悠々自適に暮らしている。

様々な国を旅してきており、訪れた国は45ヵ国を越える。

投資の基本を学ぼう

投資は、将来の財政的安定性や富を築くための重要な手段です。しかし、適切な知識がなければリスクも伴います。

ここでは、なぜ30代で投資を始めるべきかについて触れ、その後、投資の世界に足を踏み入れる前に

理解しておくべき基本原則や初心者向けの投資手法について学びます。

なぜ30代で投資を始めるべきか

30代はキャリアも家庭も充実する大事な時期。でも、この時期に資産運用を始めることで、将来の安心を手に入れることができます。

まず、なぜ30代で投資を始めるべきかというと、「時間」があるからです。投資の鍵は、「時間」です。

投資のカギは、「時間」なんですね。でもやっぱり、「知識」や「多額の資金」は必要なのかな?

投資の基本原則とは

株式投資の基本とは、企業の株を買って、その企業の成長や利益に一緒に参加することです。

企業が成長すれば、株価が上がり、配当金がもらえることもあります。

もっと簡単に言うと「企業にお金を出して応援すること」です。

投資って怖いイメージがあったけど応援って考えると、

なんだか楽しめそうな気がする!

企業が成長すれば、その分、あなたの出したお金も増える可能性があります。投資の基本原則として、まずはリスクとリターンのバランスを理解すること。高リターンを求めるなら、それなりのリスクも受け入れる必要があります。

基本的にリスクを受け入れるためには度胸や根性は一切必要なく、リスクへの正しい理解と知識によって、受け入れる姿勢を築くことが大切だということは頭に入れておいてください。

ただし、同時に、まずは怖がらずに始めることも大切です。私の知人で、投資について、「いつか始めます、始めたいんです」と言って、5年後に会ったらまた「いつか始めます、始めたいんです」と言っている方がいました。

やってみないと分からない側面は必ずあります。

知識も蓄え、計画を練って念頭に準備する期間もとても大切ですが、必要性を感じながらもダラダラと後回しにするのだけは絶対にやめましょう。

知識だけ蓄えるより、まずは一歩踏み出すことも大切です。

初心者向けの投資方法

株式投資の中でも、初心者、そしてまだ30代の方には尚更、長期投資という投資方法をおすすめします。実は株式市場の歴史を見ると、長期的にはかなり高い確率でプラスのリターンが期待できます。

20年以上の長期保有は投資の基本中の基本であり、プライベートバンカーの私の観点から見ても、おすすめできる投資手法だと言えます。

30代で投資なんてまだ時期尚早だと思っていたけど、

長期投資が投資初心者向けなんだ。でも何を長期投資すれば良いんだろう?

次で具体的な手法をご紹介します。

資産運用の具体的な手法

資産運用の具体的な手法においては、主に、株式投資と不動産投資の二つのアプローチがあります。

特に株式投資ではインデックスファンドが初心者におすすめで、投資信託の選択には信託報酬に注意が必要です。

不動産投資には物件の直接購入とREITを利用した方法があり、それぞれに適した戦略を理解し選択することが重要です。

株式投資の基本

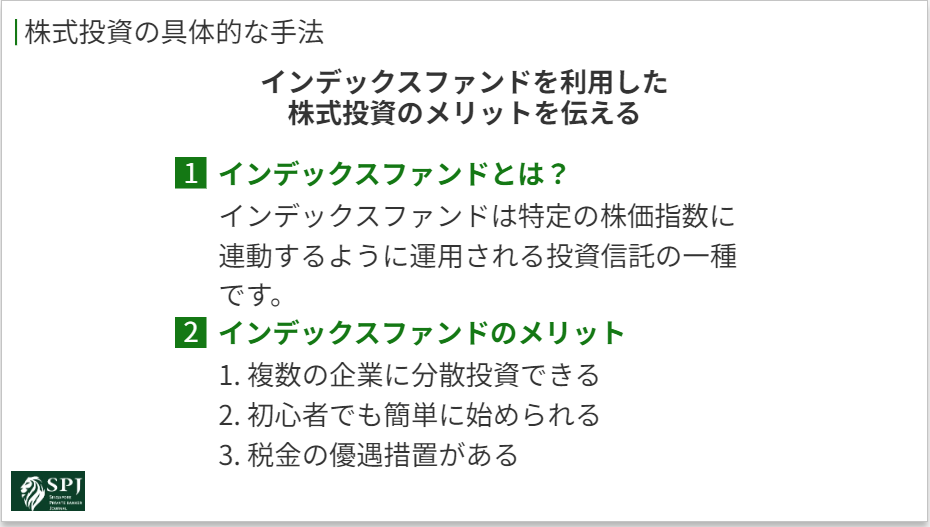

株式投資とは、一言で説明すれば、企業の成長に投資することです。でも、どの株を選ぶかは難しいですよね。そこで、初心者にはインデックスファンドがおすすめ。

これは、特定の株価指数に連動するように運用されるファンドで、多くの企業に分散投資することができます。

もっと噛み砕いていうと、いろんな会社の株にちょっとずつお金を投じて、市場全体の平均的な成果を目指す手法です。具体的には、「インデックスファンド」という種類の投資信託を買うことで、簡単にスタートできます。

インデックス投資のメリットは主に以下3つです。

- 手間いらず:どの株を買うか悩む必要なし。自動で色んな株に分散投資できる。

- 少ないお金からOK:100円から始められるファンドもある。

- 税金の優遇あり:積立NISAを使えば、税金の面でもお得に投資できる。

100円から始められるなんて驚きです。イメージが変わりました!

投資=大金をかける、といったようなイメージを持たれている方もいらっしゃいますが、必ずしもそうではありません。

投資信託の選び方

投資信託は、プロのファンドマネージャーが運用を行うため、個別の株を選ぶ手間が省けます。ただし、信託報酬に注意しましょう。

投資信託を選ぶ時、一番大事なのが「信託報酬」です。これは運用会社が管理・運用するために取る手数料のこと。たとえば年0.1%なら、100万円投資したら年間1000円が手数料としてかかります。

このちょっとしたパーセンテージが、

長期間で見ると大きな差になります。信託報酬に対して必ず意識的になりましょう。

信託報酬の相場は0.00%台から2%台までピンキリです。

最近は0.1%以下の低コストな投資信託が流行っています。

高い信託報酬が必ずしも高リターンを保証するわではないので、

基本的に手数料が低いものを選ぶのがおすすめです。

不動産投資の可能性

不動産投資も一つの選択肢です。

不動産投資には、

直接物件を購入する方法と、不動産投資信託(REIT)を通じて行う方法があります。

不動産投資は直接物件を購入し、

その物件から得られる家賃収入や売却益を収益とする投資方法です。

一方、不動産投資信託(REIT)は、

簡単にいうと、多くの投資家からお金を集めて、

そのお金で不動産に投資し、得られた収益を投資家に分配する仕組みです。

不動産投資とREIT、どちらも魅力的な投資方法ですが、

自分の投資スタイルや目的に合わせて選ぶことが大切になります。

REITは手軽に始められる一方で、

不動産投資はより深い知識とコミットメントが必要ですが、

その分大きなリターンを期待できます。

どちらもメリットとデメリットをしっかり理解して、上手に投資していきましょう。

不動産投資もREITも、

プライベートバンカーの私の観点から見ても、おすすめできる投資手法のひとつです。

どちらが優れている、ということはなく、

自分の投資スタイルや目的に合わせて選択すべきですね。

税金と社会保障を理解する

実は、税金と社会保障を理解することは、資産運用において必要不可欠です。

投資による利益には譲渡所得税や配当所得税が適用されますが、新NISAなどの税制優遇制度を活用することで税負担を軽減できます。

また、日本の社会保障費の増加に伴う個人収入の減少を考慮し、小規模企業共済、iDeCo、新NISAを利用した節税対策が重要です。

これらの制度を活用することで、効率的な資産形成と税負担の軽減を目指しましょう。

税金や社会保険って難しいイメージがあるけど大丈夫かな?

資産運用と一緒に学び、考えるようにすると、

その必要性が強く認識できて知識も自然と吸収できるよ。

投資に関わる税金の基礎知識

投資には税金が伴います。株式の売買益には譲渡所得税がかかりますし、

配当金には配当所得税がかかります。

株式の売却益や配当金に対して、

一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の税率が適用されます。

また、2024年1月からは新NISA(ニーサ)も開始されたので、

この仕組みは是非有効に活用するすべきです。

新NISA(ニーサ)は、資産運用を非課税で行える制度です。

これまでもNISAはありましたが、投資枠や非課税期間に大幅な変更が加えられ、

株式や投資信託などの運用益が非課税になる期間や枠が拡大しました。

ちなみに、既存のNISA口座を既に持っている人でも、

NISAと新NISAの枠は別計算。つまり、両方持っている人はより非課税となる金額が多くなります。

より柔軟で長期的な資産形成が可能になったのですね。

これらを理解し、賢く税金対策を行うことも資産運用の一環です。

投資という入口を理解しても税金の支払いという出口で詰めが甘ければ、

戦略的、計画的且つ効率的な投資を実現することはできません。

プライベートバンカーとしての見解から言えば、

30代とまだ時間がある今だからこそ、

出口に関しても、緻密な戦略を練っていくようにしましょう。

社会保障制度と資産運用の関係

更には、社会保障制度も重要です。少子高齢化が進む日本では、社会保障費の増加が私たちの生活に大きな影響を与えています。

人口の分布はよほどのことがない限り、ほぼデータ通りに推移します。

内閣府が公開している「高齢社会白書(2022年版)」によると、日本の高齢化社会は今後も継続して進行するとされています。具体的には、2025年には「超高齢社会」に突入すると予測されており、

その後も高齢者の割合は増加し続ける見込みです。2025年には、65歳以上の高齢者の割合が約30%に達すると予想されています。更に、2040年には高齢者の割合が約35.3%になると推計されており、

高齢者人口は増加の一途をたどるでしょう。このような背景による社会保障費の増加により、私たちの手取り収入は減少する可能性があります。

そこで、資産運用が重要になってくるのです。

税金対策としての資産運用

節税とは、法律に基づいて税金を少なくすること。うまく資産運用を行うことで、所得税や住民税の負担を軽減できるのです。

以下に節税対策になる資産運用の種類を挙げます。

- 小規模企業共済:自営業者や個人事業主におすすめ。月最大6.8万円まで控除可能。

- iDeCo(個人型確定拠出年金):長期的な資産形成に最適。税制優遇も魅力的。

- 新NISA(少額投資非課税制度):株や投資信託の利益が非課税。初心者にも人気。

次に、これらの資産運用方法がどのように節税につながるのかを見ていきましょう。

例えば、iDeCoに投資すると、その金額が所得から控除され、税金が減る仕組みです。これは、将来のために資産を形成しながら、現在の税負担を軽減できる素晴らしい方法です。

- 小規模企業共済:年間最大81.6万円の控除。退職金としても利用可能。

- iDeCo:投資額全額が所得控除。将来の年金としても有効。

- 新NISA:運用益が非課税。投資枠最大1800万円、非課税期間永久。

特に、新NISAを利用した株式投資は、少額から始められ、且つ税制優遇の割合が比較的大きいので初心者におすすめです。

長期的な資産形成戦略

長期的な資産形成戦略では、

まず老後のための資産形成に着目し、

積立貯金やiDeCoを利用した計画的な方法が重要です。

老後なんてまだまだ先のことだと思っているのですが、考えなきゃダメでしょうか?

ダメ、ということはないけど、今は人生100年時代と言われているし、社会情勢などを考慮すると老後に関しても考え始めるのに早いに越したことなないよ。

次に、子どもの教育資金の準備には、

いくつかの選択肢の中から必要に応じて長期的な資金計画を立てることが求められます。

さらに、生命保険と資産運用を適切に組み合わせることで、

リスクヘッジと資産形成の両方をバランスよく進めることが重要となります。

これらの戦略は、特に30代の方にとって、

老後の安定した生活や子どもの教育のために、絶好のタイミングで取り組むべきものです。

老後のための資産形成

あなたは年金ってどのくらいもらえるか知っていますか?

実は、年金だけでは生活が厳しい家庭が多いという現状があります。

もしかしたらご自身のご両親や身近な親戚、

あるいはニュースなどで年金が足りないという特集を

見聞きしたことがあるかもしれません。

平均的な年金受給額は月約15万円程度。

でも実際、老後の生活費はもっとかかるのです。

物価は年々上がっています。

例えば、30年前と比べると、食品や日用品の値段はずいぶん高くなりました。

これからも物価は上がる可能性が高いので、それに備える必要があります。

更に、日本は長寿化社会です。

平均寿命は男性が約81歳、女性が約87歳。

長生きすることは素晴らしいことですが、

その分、老後の資金も多く必要になります。

老後のための資産形成として最も一番シンプルなのは、

積立貯金で、毎月一定額を貯金する積立貯金がおすすめです。

例えば、毎月3万円を40年間貯め続けると、1440万円になります。

この積立貯金と相性が良いのがiDeCoです。

そもそもiDeCoは積み立てが原則となります。

iDeCoは、自分で定期的にお金を積み立て、

その資金を運用して老後の資金を作る制度です。

加入者は自分で掛け金の額を決め、

毎月または一定の周期で積み立てを行います。

この積み立てた資金は、

株式や債券などの運用商品に投資され、

運用益を生み出すことを目指します。

iDeCoの大きな特徴は、この運用益が非課税であることです。

また、掛け金は所得控除の対象となり、

税金の節約にもつながりますので

積立貯金をするにあたってまずはiDeCoを利用しない手はありません。

iDeCoは原則として60歳まで引き出しできません。

老後資金を前提に積立貯金するならば個人で貯金しているよりむしろメリットの方が多いです。

この点も、

プライベートバンカーの私の観点から見てもおすすめだと言えます。

子どもの教育資金の準備

子どもの教育資金の準備も重要です。

まず、教育費の現状について触れておきます。

日本では、

子ども一人たありの教育費が平均で1200万円から1500万円といわれています。

私立学校に通わせる場合は、

更に費用がかかることが想定されます。

これは家庭にとってかなりの負担ですよね。

中学受験を考える場合には、

小学4年生から塾に通うことが多く、

年間50万円から120万円程度の追加費用が必要になります。

では、どのように教育費を準備すれば良いのでしょうか。

一般的な方法としては、以下3つです。

- 現金での積立

- 学資保険

- 投資信託

この中からご家庭の事情に合わせて最も適切な選択をすべきです。

例えば、中学受験をしない場合、教育費の大きな出費は高校や大学からになります。

また、大学進学を考えると、18年間の長期的な資金計画が必要です。

この場合、リスクを取りつつも、長期的な成長を見込める投資信託が適しています。

生命保険と資産運用のバランス

一般的に、生命保険より資産運用の方がお得というような誤解があります。

私の知人でも、生命保険の営業マンを見るとすぐに説教を始めるような人もいますが、

実は、生命保険と資産運用は、根本的にその性質が異なります。

生命保険ってなんだか押し売りされるイメージがあって怖いものだと思ってたけど違うの?

表面的なイメージだけで判断するのはもったいないかもしれないね。まずは資産運用との違いを正しく理解しよう!

資産運用はあくまで投資なので、リスクとリターンが伴います。

一方、保険はリスクをカバーするためのもの。

本来、資産運用とリスクヘッジは、別のアプローチで考えるべきです。

保険は万が一のリスクに備えるため、資産運用は当然、資産形成のためです。

自分のライフプランに合わせて、

両方をバランス良く組み合わせることが理想的です。

一般的に、20代や30代の若い世代では、

まだ大きな資産がないため、リスクヘッジとしての保険の重要性が高まります。

ご両親が保険に入ってくれている場合もありますよね。

一方で、長期的な資産形成のために、

積立投資などの資産運用を始めるのも良い時期です。

年齢が上がるにつれて、

保険の必要性は変化し、資産運用の割合を増やしていくことが一般的です。

30代の方にとって、資産運用を開始するというのは絶好のタイミングといえます。

まとめ

30代は人生の中でも特に重要な時期です。

この時期に資産運用を始めることで、

将来の安定した生活を手に入れることができます。

投資の基本を学び、具体的な手法を身につけることが重要です。

また、税金や社会保障制度の理解も資産運用には欠かせません。

長期的な視点で資産形成を行い、

老後や子どもの教育資金の準備に備えましょう。

資産運用は難しく感じるかもしれませんが、

一歩ずつ進めば、確実に未来は明るくなります。

30代の今がチャンスです。

資産運用で豊かな未来を手に入れましょう!