株式投資にくらべてリスクが低いといわれている債券投資。「預金だけでは資産が増えにくけれど、株式ほどの値動きは避けたい」と考える方には債券投資が向いています。しかし、一口に債券といっても、種類が多く、どれを購入していいかわからない、という方も多いのではないでしょうか。

本記事では、初めて債券投資をする方に向けて、「債券の種類」「債券の仕組み」「債券投資のメリット・デメリット」について、詳しく、そしてわかりやすく解説します。またさらに「債券投資を成功させるコツ」についても併せて解説していきますよ!

この記事さえ読めば、債券投資についての全般的な知識を得るだけでなく、ご自身に合った債券が何なのか、はっきりと見えてくるでしょう。また、リスクを回避しながら資産をうまく運用するコツも自然にわかってくるはずです。

ぜひ、本記事を皮切りに、債券投資に向けて一緒に準備を進めていきましょう!

著者プロフィール

中村 健

SPJ編集長 資産運用の専門家

シンガポールに長年住んでおり、海外のプライベートバンクを活用した富裕層が行う資産運用、資産防衛に精通している。

世界各国の複数のプライベートバンカーと定期的にミーティングをして最先端の情報や資産運用ノウハウを入手することで、十分な資産所得(リタイアメントインカム)を確保して、悠々自適に暮らしている。

様々な国を旅してきており、訪れた国は45ヵ国を越える。

いま知っておくべき債券投資の基礎知識

債券って個人でも買えるものですか?

債券の仕組みってどうなっているのでしょう?

債券投資を始めるためには、まずは債券とは何かを学ぶ必要がありますね。

債券投資を始めるにあたっては、まずは債券とは何か、どういった仕組みなのか、投資の代名詞ともいえる株式との違いは何なのか、ついて説明しましょう。

債券とは何か

債券とは、国や企業などが資金を調達するために発行する借用証書のようなものです。この借用証書を発行する元の国や企業を「発行体」といいます。

発行体からみると、この資金は借金であり、投資家側から見ると貸付金です。貸付金は期限付きで償還=返却されることが決まっています。

そう聞くと定期預金と似ているように聞こえますが、実は投資や融資先を決める側が異なります。定期預金は貸し手から預かったお金を「銀行の判断」で投資先や融資先を決めていますが、「貸し手=投資家の判断」で投資先を決めるのが債券なのです。

債券を購入するってことは、私が国や企業にお金を貸すってことなんですね!

その通りです。お金を貸す見返りとして利子をもらうんです。では、この仕組みについて、次で詳しく説明しますね。

債券の仕組み

投資家は債券を購入することで、発行体である国や企業に資金を貸し、その対価として利子を受け取ります。債券には満期日が設定されており、満期日になると、全額を償還されるというのが債券投資の仕組みです。

元本は保証されているんですよね?

実は元本は保証されていません。しかし実際には元本を割ることがほとんどないのが債券の特徴なんです

本来、債券は元本保証されていません。つまり、発行体が破綻した場合、投資家は元本を失う可能性があります。しかし国債や地方債など、政府系機関が発行する債券は安全性がかなり高く、実質的に元本割れの可能性が極めて低いと考えられています。それが、債券投資は手堅いといわれる所以です。

発行体が国や地方自治体であればリスクは非常に低いと判断できますが、絶対に破綻しないとはいいきれません。債券を購入する際は、発行体をよく理解し、判断することが大切です。

債券と株式の違い

債券投資は、事業に投資しているという点では株式と似ていますが、投資家が出したお金は貸付金であるため、償還=返済に期限が設けられている点が異なります。

また、株式は事業の業績によって株価が変動するので、投資した元本が変動しますが、債券は発行体が破綻しない限り、投資家に元本が全額償還される決まりがあります。これが株式とは異なる点です。以下の表にわかりやすく株式との違いを示します。

| 債券 | 株式 | |

| 償還期限 | あり | なし |

| 償還義務 | あり(破綻しない限り) | なし |

| 利益 | 利子、償還差益、売買益 | 分配金、売買益 |

| リスク | 低い | (債券と比べると)高い |

債券の種類と特徴

それではいよいよ、債券の種類と特徴について解説しましょう。通常、債券は大きく3つに分類されています。その3つとは、「発行体」、「発行タイミング」、「利子の受け取り方」です。

それぞれの分類について詳しく説明します。

発行体による分類|公共債・民間債・外債

まずは発行体による分類です。国や地方自治体などが発行する「公共債」、民間企業などが発行する「民間債」、発行体や債券通貨が日本以外であれば「外債」の3種類があります。下表は、代表的なものを発行体別に分類したものです。

| 名称 | 内容 | |

| 公共債 | 国債 | 国が発行 個人向け国債や建設国債などがある |

| 地方債 | 地方の自治体などが発行 | |

| 政府関係機関債 | 独立行政法人や日本政策金融公庫などの政府系機関が発行 | |

| 民間債 | 社債 | 一般の民間企業が発行 事業債ともいわれる |

| 金融債 | 金融機関が発行 | |

| 外債 | – | 発行体、発行市場、通貨のいずれかが外国である債券 |

発行のタイミングによる違い|新発債・既発債

債券は発行のタイミングによって新発債と既発債に分けられます。

新発債

新規に発売される債券で、募集期間が設けられます。銘柄によっては早期に売り切れるものもあるので、購入タイミングには注意が必要です。額面どおりに購入でき、利率もあらかじめわかっているので、キャッシュフローを把握しやすいのが特徴といえます。

既発債

既に市場で発売されている債券で、種類が豊富です。新発債のように購入期間は限定されていませんので、多くの選択肢の中から自身に合ったものを選ぶことができます。額面どおりには販売されていないことがほとんどなので、購入価格には注意が必要です。

利子の受け取り方による違い|利付債・割引債

利子の受け取り方による違いでは、2種類の債券があります。

利子債

定期的に利子を受け取ることができ、期限が来ると額面金額が償還される債券です。利率が固定されているものは固定利付債、変動利率で利子を受け取るものは変動利付債といわれています。

割引債

利子相当額をあらかじめ割引いて購入し、満期を迎えると額面通りの金額で償還されます。額面と購入時金額の差額が収益となる債券です。

債券はどうやって選ぶ?債券投資のメリット・デメリット

ここまで債券の種類について説明してきました。

国債・社債・外債・債券ETFなど、債券投資全体の種類やリスクを体系的に整理したい方は、「債券投資を基礎から学ぶ|種類・リスク・始め方がわかる記事一覧」も参考にしてください。

次は債券の選び方です。どんな債券があるかが分かったところで、あなたに合った債券を選ぶためのポイントを説明しましょう。

債券投資は元本割れのリスクが低いとはいえ、あくまで投資ですので、メリットとデメリットが存在しています。ここからは債券の選び方を解説していきましょう。

債券選びのポイント

債券を選ぶ際には、利回りやリスクがどの程度か、など、さまざまな角度から総合的に判断することが重要です。これは投資全般で同じことがいえますが、ここでは債券を選ぶ際に特に注意したほうがよいポイントについて解説します。

チェックポイント

債券を選ぶ場合のチェックポイントは次の4つです。

- 発行体の信用力

- 利率(クーポン)と利回り

- 償還までの期間と償還日

- 通貨(円建て・外貨建て)

①発行体の信用力

発行体の信用力は、そのまま利率やリスク、流動性などに直結するポイントです。一般に信用力が高いほど、利率は低くなります。利率は低くてもリスクを最小限に抑えたい場合は、信用力が高い発行体を選択するのがよいでしょう。

信用力は債券投資を検討する上で重要な要素となるので、さまざまな調査会社が格付けを評価しています。この格付け評価については次の項でさらに詳しく解説します。

②利率(クーポン)と利回り

これも、どんな投資をする場合でも事前にしっかりと計算しておかなければなりません。利率(クーポン)とは額面金額に対して年間に受け取る利子の割合のことです。通常、利率は発行体の信用力や、発行時の金利、償還までの期間によって変わってきます。

一方、利回りは、投資元本に対する利子と償還差益/損益の合計の割合を年率で表したものです。ここで注意したいのは、利率は額面金額で計算し、利回りは投資元本で計算するところです。

額面金額が100万円の債券でも、90万円で購入した場合、この時の投資元本は90万円です。

投資する場合は、利率や利回りの数字だけで判断してはいけない、ということなんですね!

投資元本=購入金額が額面金額と一致しているとは限りません。そのうえで、利率や利回りだけで安易に決定することのないよう、しっかり事前にシミュレーションしておくようにしましょう。

③償還までの期間や償還日

償還日までの期間が長いと価格の変動は大きくなる可能性があります。また償還日までの期間に途中売却すると、元本割れのリスクがでてきますので、償還日までの年数をしっかりと考え、資金計画を組むようにしましょう。

④通貨(円建て・外貨建て)

外貨建てを選択した場合には、利子や償還時に必ず為替リスクが付随してきます。為替レートが円安になると外債の価値が上昇し、為替レートが円高になると、外債の価値が下落する可能性があることを念頭に置いて、債券投資を検討するようにしましょう。日本の株式とは逆の動きになることに注意が必要です。

信用格付け

チェックポイントのひとつである発行体の信用力は、債券を選ぶ際、非常に重要です。格付けをどのように判断すればリスクを回避できるのでしょうか。

信用格付けとは、国や企業などの債務の返済能力をアルファベットなどで評価した等級のことです。格付け会社と呼ばれる専門機関が財務状況や事業の健全性などを分析し、格付けを発表しています。

代表的な信用格付け会社を以下に示します。

- S&Pグローバル (米国)

- ムーディーズ (米国)

- フィッチ・レーティングス (英国)

- JCR (日本)

- R&I (日本)

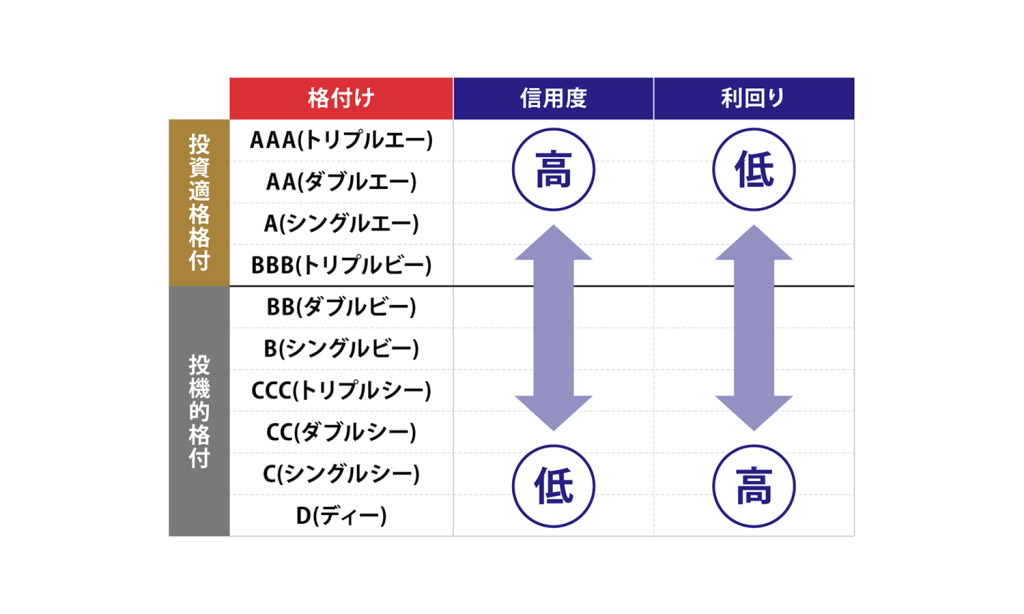

各信用格付け会社によって、等級の名称や細かな区分は異なりますが、一般的には以下の様なAAA(トリプルA)やB(シングルB)といったアルファベット記号で評価を表しています。

会社によって基準が異なりますが、BBB以上は投資適格格付、BB未満は投機的格付とされています。下図のとおり、AAAは信用度が高く、BやCになると信用度が低くなりますが、たとえAAAであっても絶対に経営破綻しないというわけではありません。

引用:みずほ証券【「債券」はどのように選ぶ?選ぶ際の視点を紹介】より

どのレベルなら投資しても安全なのでしょうか。

一般的にはA以上が安心だとされていますが、他の点も考慮して総合的な判断をすることが大切ですね。

評価は定期的に見直されていますが、あくまで信用リスクを評価している、つまり「確実に償還されるかどうか」のみが基準であることを理解しておきましょう。

債券投資のメリット

これまでにも述べてきた通り、債券投資には主に次のようなメリットがあります。

- 安定的な利子収入を得られる

- 株式投資に比べてリスクが低い

- 分散投資に役立つ

債券は発行体が投資家に対して定期的に利息を支払う約束をした証券です。基本的に償還期限まで保有すれば、あらかじめ決まっている利率で利子を受け取れます。

政府や公的機関、高信用力の企業が発行する債券であれば、債務不履行のリスクが低く、ほぼ確実に額面が償還されることが多いのがメリットです。

確かに日本やアメリカがつぶれるなんて考えにくいですね!

その通りです。国が発行する国債はリスクが最も低い債券のひとつといえますね。

債券は株式と比べて値動きが小さい傾向があります。固定利率の債券であれば、投資家が手にする利子は、業績や景気にあまり影響されません。

一方、株式は、企業の業績によって左右される配当金と、株式売却による収益で利益を得るので、業績や景気の影響を強く反映します。そのため株式の値動きは大きいのです。

不景気になっても、あらかじめ利率と償還が決められているから安心なんですね。

債券と株式は値動きが逆方向に動きます。そのためポートフォリオに債券を組み入れておくと、好景気なら株式からの利益、不景気でも債券からの利益が得られるので、リスク分散ができるというわけなんです。

リスクが低く償還がある債券は、不景気にも強い投資商品ですので、株式とうまく分散させたポートフォリオを作っておくと安心です。

債券投資のリスク

投資商品としては手堅いといわれる債券であっても、リスクは存在しています。リスクを正しく理解しないまま始めると、想定外の損失につながる可能性があるので、注意が必要です。

一般的には以下のようなリスクがあります。

- 金利上昇による価格下落

- 発行体の信用リスク

- 為替リスク(外債)

まず意識すべきは金利変動リスクです。債券価格は市場金利と逆の動きをするため、金利が上昇すると既発債券の価格は下落します。途中売却を前提とする場合には、この価格変動に注意しなければなりません。

2つめは発行体の信用リスクです。これは、債券を発行した国や企業が利息や元本を支払えなくなる可能性を指します。一般に格付けの高い=信用リスクの低い発行体は利率が低く、格付けが低い=信用リスクが高い発行体は利率が高く設定される傾向がありますが、必ずしもそうであるとは限りません。

また、外債を考えている場合は、為替リスクも非常に重要です。外貨建ての債券は、利子や元本が外貨で支払われるため、為替レートの変動により円ベースの評価額が上下します。

「買うとき」と「売るとき」で為替レートが異なることも注意点のひとつです。手数料なども含めてしっかりとシミュレーションしておくようにしましょう。

債券投資はリスクが低いと考えられがちですが、「どのリスクを、どこまで許容するか」を整理することが、安定した資産運用への第一歩です。メリットとデメリットをしっかりと見極め、あなたにあった債券投資を考えてみてください。

債券の購入方法は?

ここからは債券の購入方法についてです。最近はスマホからでも簡単にオンライン取引ができるようになりました。基本的な購入の流れとともに説明していきます。

債券購入の基本的な流れ

債券購入の基本的なステップは次のようになります。

- 証券総合口座の開設 証券会社で証券総合口座を開設(※)します。

- 必要資金の入金 購入に必要な金額を証券口座へ入金します。ATMや銀行振込など、各証券会社の指定する方法で入金します。

- 銘柄の選定・確認 銘柄の選定をします。口座開設の前に調査して決めておいてもよいでしょう。

- 注文の発注 オンラインや電話、店頭などで、希望の銘柄・数量を指定して注文します。

- 注文結果の確認 注文が成立したか確認します。成立すると「取引報告書」が発行されます。

- 精算・受渡 精算日に購入代金が決済され、債券が証券口座に反映されます。

※ 日本の国債であれば証券会社以外に銀行や郵便局などでも購入することができます。

購入後は利子の受け取り、償還日などを確認して、問題なく履行されているかを定期的にチェックしましょう。途中売買する予定がある場合は、価格変動のリスクなども勘案しておく必要があります。

また、同じ銘柄でも証券会社によって価格が異なる場合があります。さまざまな観点からリスクを抑えて、もっとも収益が高くなるように調査しておきましょう。

債券の購入場所

債券は銀行や証券会社の窓口で直接購入できますが、ウェブサイトやアプリがあれば、PC・スマホからでも簡単に取引できます。

オンラインでの取引の方が手数料は安いんですよね。

そうなんです。窓口での取引は担当者との相談や手続きのサポートが含まれる分、オンラインより高くなります。

手数料以外にも、以下の点を考慮しましょう。

- 取引の利便性: オンライン取引は時間や場所に制約なく取引できる利便性があります。一方、窓口取引は担当者に相談しながら手続きを進めるので時間がかかります。

- 投資経験: 初心者の場合は窓口取引で担当者に相談しながら購入するのが安心です。投資経験が豊富であれば、手数料の安さを重視して選ぶのも良いでしょう。

最近はオンライン取引ができる証券会社では、国内債券の購入時にかかる手数料を無償としているところ多くなってきました。これは、コストを抑えて投資を始めたい人にとって大きなメリットです。

購入手続きの説明も、わかりやすく、かつ詳しく掲載されていますので、あまり時間がない初心者の方や、まずは少額で試してみたいという方には利用価値が大きいといえます。

債券投資を成功させるには

債券投資は価格変動や金利変動リスクを理解することが重要です。ここでは債券価格と金利の関係、債券市場の動向、そして成功するためのコツについて解説します。

債券は最初に利率が決まっているのに、金利の変動って関係あるんですか?

債券は発行時に決められた利息が定期的に支払われますが、債券の価格そのものは市場金利の影響を受けるんです。

債券価格と金利の関係

債券価格は金利とシーソーのような関係であるとよく表現されます。

金利が上昇すれば、新たに発行される債券には、その時の金利が反映されて利率が高くなるので、低い金利の既存債券は魅力が低下し価格が下がるのです。

逆に、金利が下がると、既存の債券のほうが利率が高いため、債券の魅力が上昇し、価格もそれに伴って高くなります。これが債券価格と金利の関係です。

つまり債券価格と金利は逆の関係にあるんです。

- 金利が上昇すると、債券価格は下落

- 金利が下落すると、債券価格は上昇

一般に金利上昇局面では、債券価格は下落しやすく、株式市場にも影響を与えることがあります。そのため、分散投資として活用するのに向いているというわけなのです。

金利と債券の関係についてはこちらの記事に詳しく解説しています。金利との関係は債券投資にとって重要です。ぜひご確認ください。

債券市場の動向と今後の見通し

日本ではゼロ金利が長く続いていましたが、日本銀行は2024年にマイナス金利政策を解除し、その後も段階的な利上げを行っています。

日本銀行のインフレ見通し次第ではありますが、今後も金利は高い水準で推移する可能性があると予想されています。

そして円安の動きにも注意しなければなりません。一般に円高に転換すれば債券市場は好転する傾向があるといわれています。

2025年は円安が進みました。今後、もし急に円高となった場合でも、一時的なものかもしれませんので、長期的な目線で売買判断をした方が賢明でしょう。

また、グローバル市場では、各国の中央銀行政策や景気の見通しの違いにより、日本国内の債券市場とは異なる動きをしている地域もあります。ここ数年は、突発的な出来事が多発していて、経済動向を把握するのが難しい局面が多くなってきました。

投資家は日本だけでなく世界経済の動向も常に把握し、適切な投資判断をする必要があります。

例えば中国との外交政策の転換などで、社債の格付けが変わる可能性が十分にあります。世界全体の経済の動きを注視するのは、投資家として非常に重要です。

債券投資で成功するためのコツ

最後は、債券投資で成功するためのコツについて説明します。元本割れのリスクを考慮して債券を選ぶのは正解ですが、損失が発生する可能性がゼロではないことは、理解しておかなければなりません。

そのうえで、確実に押さえておかなければならない成功のコツは次の4つです。

- 投資目的とリスク許容度を明確にする

- 分散投資が鉄則

- 金利動向に注意する

- 専門家の意見を活用する

まずは、なぜ債券に投資するのか、その目的を明確にしましょう。資産形成、安定した収入の確保、インフレ対策など、目的によって適切な債券の種類や投資方法が異なります。

債券には国債、地方債、社債などさまざまな種類があると解説しました。それぞれの特徴があなたの目的に合っているか考えてみましょう。

債券価格は金利と逆方向に動くと前項で解説しました。金利の動向は債券投資では重要な判断材料のひとつです。収益をあげられるタイミングを逃さないよう、情報収集を心がけましょう。

債券の利子を受け取りたいなら、満期まで持っていてもいいんですよね?

債券を満期日まで保有すれば、確実に利子を受け取れるところがメリットですね。もし償還日より前に売却した場合は、債券価格が下落している可能性がありますので要注意です。

また分散投資は、国債や社債といった債券だけに投資するのではなく、株式投資など他の投資商品も視野に入れて投資するようにしましょう。

実際に債券投資を開始する前には、専門家によるアドバイスをうけることもおすすめです。今後の経済動向も踏まえて、さまざまな観点からのアドバイスを受けることができるでしょう。

債券投資の入門編として人気の高い商品から始めてみたい、という方に向けて、SBI債についてまとめた記事も紹介しています。こちらでも債券投資の基礎を含めて詳しく解説していますので、ぜひチェックしてみてください。

まとめ|債券投資に迷ったらSPJにご相談ください!

債券投資は安定した利子を得られる魅力的な投資方法です。発行体が破綻しない限り満期日が来れば額面が償還されるのでリスクも低く、初心者に適した投資商品といえるでしょう。

しかしリスクはゼロではありませんので、信用格付けや発行体の財務状況をしっかりと確認し、リスク分散を図ることが重要です。債券価格と金利の関係を理解し、分散投資や長期保有を心掛ければ、債券投資は堅実に資産形成できるでしょう。

債券は発行体や発行タイミング、利子の受け取り方によってさまざまな種類があると説明しました。しかし、あまりに多すぎて、結局どれを選んでよいのか、迷ってしまって決められない、となっていませんか?そんな時には、あらゆる投資の知識と経験を持つSPJにぜひご相談ください。

今ならSPJのLINE公式アカウントに登録いただくと、一部の富裕層のみが持っている資産の運用ノウハウ動画を無料でプレゼントしています。そのほかにも豊富なアイデアとノウハウで、あなたの資産形成を強力にバックアップしますよ!

ぜひあなたのライフプランをSPJにお聞かせください。最適な投資商品や投資プランをご提案します!

あなたからのご相談を、心よりお待ちしております。