憧れる人も多い早期リタイア、完全にリタイアは難しいけれどセミリタイアはどのくらいからできるのでしょうか。

セミリタイアって本当に可能?

1000万円でのセミリタイアは夢物語?

実は、資産1000万円でもセミリタイアできるタイプの人も存在するんですよ。わたし中村が初心者の方にもわかるように

解説していきましょう。

実際に私の知人でも、1000万円程度の資産でセミリタイア生活を送っている人がいます。

知人の実体験を交えながら、シンガポールのプライベートバンカーの観点から資産1000万円でのセミリタイアの実現性について解説しましょう。

- セミリタイアの基準

- セミリタイアの実現方法

- セミリタイアのメリット・デメリット

- セミリタイアの実体験

ぜひ、最後までご覧ください。

著者プロフィール

中村 健

SPJ編集長 資産運用の専門家

シンガポールに長年住んでおり、海外のプライベートバンクを活用した富裕層が行う資産運用、資産防衛に精通している。

世界各国の複数のプライベートバンカーと定期的にミーティングをして最先端の情報や資産運用ノウハウを入手することで、十分な資産所得(リタイアメントインカム)を確保して、悠々自適に暮らしている。

様々な国を旅してきており、訪れた国は45ヵ国を越える。

セミリタイアの基準

セミリタイアできる目安の金額って

どのくらいなんでしょうか。

セミリタイアできる金額は、その人の状況によって変わります。

そもそもリタイアという言葉にも不慣れなので、中村さんに初歩から解説してほしいです。

わかりました。記事の中でたっぷり基本から説明します。まずセミリタイアは、フルタイムの仕事から一歩引いて、自分の時間をもっと楽しむ方法です。

多くの人が「もっと自由な時間が欲しいな」と思うことはあるでしょうが、それを実現するためにはどうすればいいのでしょうか?

今回は、1000万円の総資産を持ちながら、セミリタイア生活を楽しむ方法についてお話ししましょう。

そもそも、セミリタイアとは何か?

リタイアの種類は大きく3つあります。

セミリタイアって、具体的にどんな状態か知っていますか?

わかりません。教えてください~

では、普通のリタイアである定年退職はどんなイメージですか。

一般的には60歳や65歳で定年退職というイメージです。

定年退職よりも早くリタイアすることを、アーリーリタイア。

そしてアーリーリタイアの中でも、正社員としてはリタイアするけども、バイトやパートなど一部だけ仕事を続けるような状態を半分のリタイア、セミリタイアといいます。

バリバリ働く状態から少し気持ちを楽にするのが

セミリタイアと理解していいでしょうか。

そうです。自由な時間を求めてセミリタイアを選択する人も増えています。

普通、多くの人は60歳や65歳で退職することを考えますよね。

でも、セミリタイアを選ぶ人たちは、それよりも早く仕事を減らして、自分の自由な時間を増やすことを選びます。

この早期退職をアーリーリタイアと呼びます。でも、セミリタイアはアーリーリタイアや完全なリタイアとは違います。

なぜかと言うと、セミリタイアは一部の仕事を続けながら、時間的な自由と収入の安定を両立させようとするものなんです。

もちろん、セミリタイアには計画と準備が重要なポイントです。

プライベートバンカーとしてはアーリーリタイアを実現した方と出会う機会が多くあります。

その中で得た知識をみなさんにもお伝えしていきます。

セミリタイアの一般的な実現方法

セミリタイアを実現する方法を考えてみましょう。まず、セミリタイアに必要な資産額を計算することからスタートします。

セミリタイアやアーリーリタイアメントに必要な資産額は、個人の生活スタイル、目標、希望するリタイアメントの年齢などに大きく左右されます。一般的には、以下の要因が資産額に影響を与えます。

- 生活費

毎月の生活費、住居費、食費、医療費、交通費など、必要な支出を計算します。これによって、年間およびリタイアメント期間全体の生活費を見積もることができます。 - リタイアメントの目標

リタイアメントにおける目標やライフスタイルによっても必要な資産が異なります。贅沢な生活や国際的な旅行を希望する場合、資産額は高くなる可能性があります。 - 年金や社会保障

年金や社会保障のような収入がある場合、それを考慮に入れて資産額を計算する必要があります。 - 投資収益

投資による収益やリタイアメント資産の成長を考慮に入れることも重要です。適切な投資戦略を立て、リスク管理を行うことが資産を増やす一因となります。

これらの要因を考慮に入れて、具体的な資産額を計算することができます。プライベートバンカーの視点から具体的に金額をあげてみます。

たとえば、年間支出が300万円必要な場合

資産額は6000万円から7500万円程度必要という計算になります。

うぅ・・1000万円じゃ全然足りない気がします。

リタイアメント前の年間支出をリタイアメント資産の4%から5%で割った額が必要な資産額とされます。

たとえば、年間支出が300万円必要な場合、資産額は6000万円から7500万円程度必要という計算になります。

また将来のインフレ率にも考慮することが求められます。要するに、セミリタイアを実現するためには、自分の生活スタイルや目標に合わせた具体的な計画を立て、資産を確保する必要があるわけです。

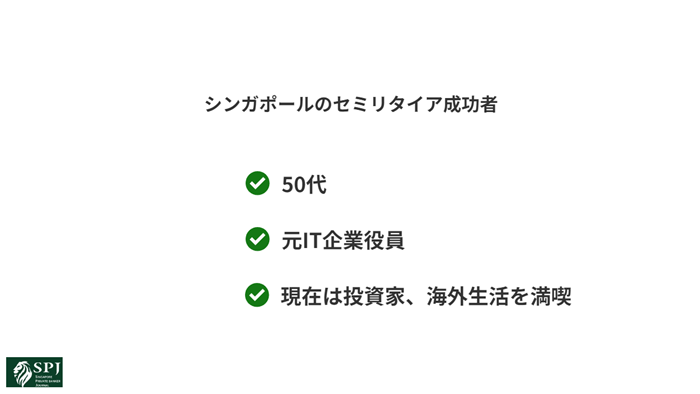

シンガポールで見たセミリタイアの成功例

シンガポールはセミリタイア向けの長期滞在ビザがあり、外国人に対する比較的オープンな移住政策があるため、日本人を含む多くの外国人がセミリタイア後の移住先としてシンガポールに住んでいます。

私の経験上、シンガポールでみたセミリタイアの成功例をご紹介します。

- 元IT企業役員、50歳ごろにセミリタイアを考える。

- 十分な貯蓄と投資資産があったため、シンガポールでのセミリタイア生活を決意。

- シンガポール移住後もビジネスに関心をもち、シンガポールでの投資活動を継続。

- シンガポールでの食事、文化的交流、外国への移動のしやすさなど生活環境にとても満足している。

- シンガポールは外食が当たり前とされる文化なので、食べるところがいたるところにあり妻も家事の負担が減って喜んでいる。

- 日本人が集まっているエリアがあり、困ったことがあれば日本人同士で助けあうことも可能。

シンガポールは移住先に選ばれる海外の国の中では日本からも比較的近く、アジアの国々に移動しやすい地理的な強みもあります。

中国をはじめとする富裕層も自然と集まるため、ビジネスチャンスを見つけやすいというメリットもありますね。

セミリタイアのメリットとデメリット

セミリタイアのメリットとデメリットについて、詳しくお話ししましょう。

メリット

- 柔軟性と自由: セミリタイアは、仕事と生活の調和を図りやすくし、自身の目標やライフスタイルに合わせて時間を使えます。自由な時間を持つことで、趣味や家族との時間を増やすことができます。

- 少しでも収入がある状態を維持: セミリタイアの人々は、退職後も収入を確保でき、経済的な安定感を維持できます。これは生活費や医療費などの支出をカバーするのに役立ちます。

- スキルと経験の活用: セミリタイア期間を通じて、過去のスキルや経験を活かし、新しいプロジェクトや仕事に取り組む機会があります。自己成長や新たな挑戦に積極的に取り組むことができます。

- 社会的なつながり: 仕事を続けることで、同僚や仕事関係者との社会的なつながりを保つことができ、孤立感を軽減できます。仕事を通じて新しい友人を作る機会もあります。

デメリット

- 収入の不安定性: セミリタイアの仕事は不安定であり、収入が安定しないことがあります。特にフリーランスや契約社員の場合、プロジェクトがないときに収入が得られないことがあります。

- 健康保険と年金: 日本では、セミリタイアの人々は健康保険や年金の支給に関する問題に直面することがあります。退職前に確認と計画を行うことが重要です。

- 仕事とプライベートのバランス: セミリタイアの人は、仕事とプライベートのバランスを保つことが難しい場合があり、適切な管理が求められます。効果的な時間の使い方が必要です。

- キャリアの停滞: 一部の人は、セミリタイアの選択がキャリアの発展を妨げる可能性があると感じるかもしれません。また、セミリタイアから完全な退職に切り替えることが難しいこともあります。キャリアにおける将来の展望を検討することが重要です。

セミリタイアには多くの利点がありますが、同時に注意が必要な側面も存在します。

個人の状況や目標に合わせて、セミリタイアの選択を検討することが大切です。

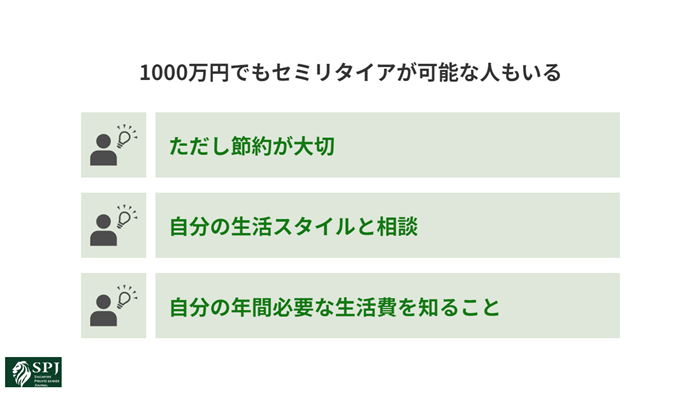

1000万円でセミリタイアを実現させる方法

1000万円でセミリタイアを実現させる方法について、プライベードバンカーの視点からお話ししましょう。

待ってました!

まず、1000万円セミリタイアを実現するためには以下のステップが重要です。

- 生活レベルの確認

自分がどの程度の生活水準で生活できるかを確認しましょう。必要な支出を洗い出し、具体的な金額を把握します。 - 節約の検討

生活費を節約する方法を考えましょう。無駄な支出を削減し、生活コストを抑えることが大切です。 - 必要な資金の計算

セミリタイア生活に必要な資金を計算します。これには生活費、緊急時の貯金、趣味や旅行のための予備資金も含まれます。 - 収入の確保

1000万円を投資などで運用し、年利5%で収益を得ることを考えます。これにより、年間の収入を計算することができます。

例えば、1000万円を年利5%で運用すると、年間に約20万円の収入が得られます。年間の生活費が200万円であれば、残りの180万円をバイトなどで稼ぐ必要があります。

まずは必要な生活費を算出するところからはじめます。

ただし、安定的に年利5%を出せる投資商品を選ぶ際には注意が必要です。リスクをよく評価し、適切な投資戦略を採用しましょう。

最後に、セミリタイア生活を快適に送るために、生活費だけでなく緊急時の貯金や趣味・旅行のための予備資金も考慮して準備することが賢明です。自分の生活スタイルに合わせた計画を立てて、セミリタイアへの道を着実に歩みましょう。

貯金と投資のバランス

貯金だけに頼らず、株式や不動産などの投資によって収入を増やすことも大切です。リスク管理をしっかりと行い、資産を適切に運用しましょう。

プレイベートバンカーの経験からすると、資産1000万円程度であれば、主に株式を所有している方が多いですね。収入を増やすために不動産を所有している方はもっと資産額が増える傾向です。

確かに不動産は何千万円もしますから、投資用の不動産を持っているだけで資産額1000万円は簡単に超えてしまいますね。

あくまで不動産も、他人に貸すなどをして収入を増やすことができている場合に資産に含めてください。自宅用でローンを払っている場合はセミリタイア用の資産とは言えませんね。

節約と生活スタイルの変更

セミリタイアを成功させるためには、生活費を節約し、よりシンプルな生活スタイルへの変更が必要です。例えば、田舎で自給自足の生活をすることも一つの方法です。

節約生活をして、田舎で月10万円生活とかやっていると、必要な費用は年間120万円になりますね。

ご自身のライフスタイルや価値観によって、叶えたい状態とそれに必要な資金は変わりますね。

様々な選択肢を考慮しながら、現状を維持するか、大きく変更する必要があるのかを見直してみるといいでしょう。

実家暮らしで家賃や住宅ローンの心配のない人や、独身など家族の状況によってセミリタイアを選択しやすい人が考えられますね。

1000万円ではセミリタイアできない人も、いったい自分がいくらであればセミリタイアできるかを知ることは大切です。そしてその金額をモチベーションに仕事に勤しむことがよい結果をもたらすと思いますよ。

セミリタイア生活の具体的な例

実際にセミリタイアを実現した人々の例を紹介します。彼らはどのように日々を過ごし、どのような準備をしてセミリタイアに踏み切ったのでしょうか?

セミリタイア者の例(Aさん)

- 資産: 1000万円

- 準備: 40歳までに定期的に投資し、リスクを分散させた。退職金や投資の利益を積み重ね、セミリタイアの資金を確保した。

- 日々の生活: セミリタイア後、一部の投資ポートフォリオを維持しながら、田舎でまったりバイトをしながら暮らしている。会社のストレスはまったくなくなった。セミリタイア後に罪悪感は最初に少し感じたが、時間が経つにつれてなくなった。

1000万円は投資に回し、田舎で必要な生活費を抑えつつ

バイトという自分にとってストレスの少ない働き方で生きる。

これが1000万円セミリタイアの基本形といえるでしょう。

なにより会社のストレスがないのがうらやましいです!

セミリタイア者の例(Bさん)

- 資産: 1100万円

- 準備: 30代からフリーランスの仕事を始め、スキルを磨きつつ貯金を増やした。副業で月5万円程度稼げるようになった後、独立した。

- 日々の生活: セミリタイア後も一部の仕事を続けつつ、仕事と趣味のバランスを取る。週4の1日6時間で、まったりとした仕事をしている。旅行、料理、創作活動に時間を費やし、ストレスの少ない生活を楽しんでいる。知り合いにセミリタイア生活を話すと最初は驚かれるが、時間が経つと友人や知人もこの生活様式に慣れ、特に驚かれることもなくなった。

- お金に困るのではないかと心配していたが、必要なときに自分で仕事をすることをはじめ生活費を賄えばいいので想像以上に心配は少ない。

フリーランス型のBさん、週休3日という制度が話題になりましたが、Bさんは働く日も6時間というさらに少ない時間です。

自分にスキルがあると安心感にもつながりますね

いざというときに稼げる力をもつというのは大切なことですね。

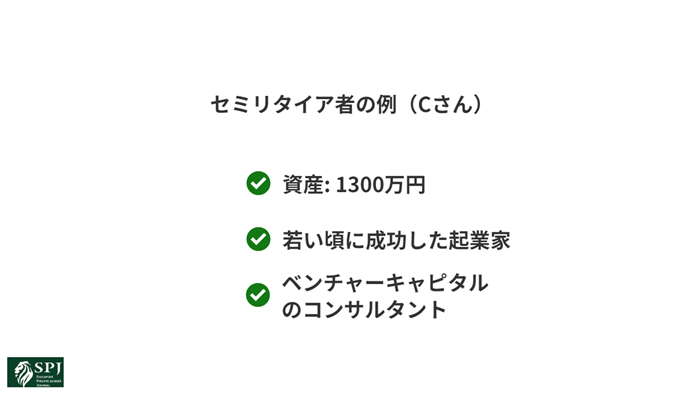

セミリタイア者の例(Cさん)

- 資産: 1300万円

- 準備: 若い頃に成功した起業家で、ビジネスを売却して大きな利益を得た。資産の一部を再投資し、リスクを最小化した。

- 日々の生活: セミリタイア後、新しい趣味の開発やベンチャーキャピタルのコンサルタントとして働きながら、余暇には家族との時間や自己啓発に費やしている。将来のプロジェクトのアイデアを練りながら、生活を楽しんでいる。毎日自分のペースで過ごすことで、真の幸せを感じる。

起業家というとちょっと縁遠いかもしれませんがこういったパターンもあります。

シンガポールのプライベートバンカーの中村さんはこういうお客様が多いのでしょうね。

そうですね。私が普段お付き合いする方々はこういった層の方たちがメインになります。いろんなお話が聞けるのでおもしろいですよ。

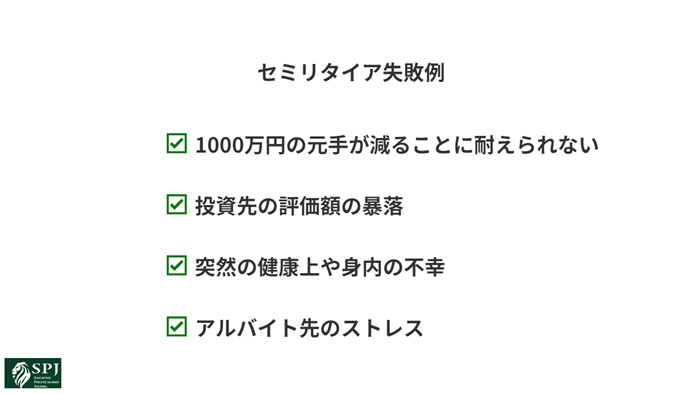

失敗事例

プライベートバンカーの経験からセミリタイアをして失敗してしまった人の事例もご紹介します。

セミリタイアしてかえって不幸になってなってしまうパターンもあるんですね。

1000万円の元手が減ることに耐えられない

元手1000万円を切り崩しながら生活をしてみたはいいものの、どんどん減っていく元手に対してかえってストレスをためてしまったパターンです。

確かに考えてみるとストレスかも

結局その方は、正社員で働く道へ戻っていきました。

元の職場と同レベルの条件で再就職できるなら長期休暇とも考えられてリフレッシュになるかも。

同レベルに戻れるのであればいいのですが、やはり元の職場より条件が悪くなってしまうパターンのほうが多いのでリスクはあります。

投資先の評価額の暴落

投資をしていた先が、大不況により評価額が暴落してしまったパターンです。

自分の資産が減ると不安になりますね。

長期目線で、不況がきてもいずれ評価額が戻る、もしくはいずれ価格が買った時点より上回る見込みがあるのであれば問題ありません。

これも精神的に耐えられるかどうかがポイントですね。

突然の健康上や身内の不幸

突然の健康上のリスクで、セミリタイアしていた状態を続けられなくなる可能性もあります。

こういったことは予測が難しいので怖いですね。

リスクに備えて保険などを見直しておくことも大切です。

アルバイト先のストレス

アルバイト先が思っていたよりストレスフルであったという事例です。

アルバイトやパートだからといってストレスがないわけじゃないですもんね。

フルで働くのと、セミリタイアして制限をもうけて働くのか、両者を比較して、比較的ストレスが少ないのはどちらかなのかを判断するとよいでしょう。

セミリタイア計画の始め方

海外ではリタイアメントプランとして、財政的な目標や適切な投資戦略をたてるお手伝いをすることがあります。

リタイアメントプランって響きがかっこいい!

セミリタイアを目指すために、何を最初にすべきか、以下に説明します。

- 目標設定と計画

最初に、セミリタイアに必要な資金を計算し、それを実現するための具体的な計画を練りましょう。まず、支出を見直して、自分が満足する生活を維持するために必要な年間の費用を把握することが重要です。 - 準備と実行

計画を実現するためには、節約や投資の方法を学び、実際に行動に移すことが不可欠です。また、精神的な面でもセミリタイアに向けての準備が必要です。

このように、セミリタイアを実現するためには、明確な目標と計画を持ち、それを実行に移す決意が大切です。

自分のライフスタイルに合った戦略を考え、ステップを踏んでセミリタイアへの道を進んでいきましょう。

日本ではファイナンシャルプランナーなどに相談してみるとよいですね。

まとめ

セミリタイアは、適切な計画と実行があれば、実現できる目標です。1000万円の資産をうまく運用し、生活スタイルを見直すことで、より自由な時間を持つことが可能になります。

自分に合ったセミリタイアの形を見つけ、充実した第二の人生を送りましょう。