こんにちは!シンガポールでプライベートバンカーを務める中村です!最近、「1000万円を貯めたら次に何をすべきか」という質問が増えています。

この重要な節目に賢く対処する方法は多くの人にとって大切です。特に、30代後半から40代前半の働き盛りの方々は、具体的な資産運用の知識が不足しているため、不安を感じています。

1000万円貯まったら次に何をやったらいいの?

1000万円を活かして、さらに資産を増やすにはどうしたらいいんだろう?

1000万円を貯めたはいいものの、その後の資産増加の策が見えない方も多いです。しかし、適切な資産運用戦略を立てれば、将来の安定と資産の増加が見込めます!

この記事では、プライベートバンカーとしての経験を基に、安定した将来を築くための賢い資産運用の4つのステップをご紹介します。

将来への不安を具体的な行動計画に変え、より良い未来を築くための一歩を踏み出しましょう。

1000万円を賢く運用することは、将来設計を大きく変えます!

- 「夢の上りエスカレーター」効果の活用:資産が自動的に増える仕組みとその活用法を解説します。

- 不動産投資の戦略:1000万円を使って不動産投資を始める方法と収益のポイント、注意すべきリスクについて説明します。

- 銀行融資の賢い利用:資産拡大に役立つ投資ローンや住宅ローンの利用法と消費ローンの避け方に焦点を当てます。

この記事は、実用的なアドバイスで将来設計に役立ちます。プライベートバンカーとしての経験から、賢い資産運用方法をわかりやすく解説し、あなたの1000万円を効果的に運用し、安定した未来のサポートをします。

著者プロフィール

中村 健

SPJ編集長 資産運用の専門家

シンガポールに長年住んでおり、海外のプライベートバンクを活用した富裕層が行う資産運用、資産防衛に精通している。

世界各国の複数のプライベートバンカーと定期的にミーティングをして最先端の情報や資産運用ノウハウを入手することで、十分な資産所得(リタイアメントインカム)を確保して、悠々自適に暮らしている。

様々な国を旅してきおり、訪れた国は45ヵ国を越える。

【Facebook(Meta)】 https://www.facebook.com/profile.php?id=61554559108726

【Instagram】 https://www.instagram.com/spj.ken/

1000万円達成後の「夢の上りエスカレーター」効果

1000万円を節目として達成した後に体験できる「夢の上りエスカレーター」効果について話したいと思います。

「夢の上りエスカレーター」?

「夢の上りエスカレーター」とはいったいなんのことでしょうか?

「夢の上りエスカレーター」とはね…

「夢の上りエスカレーター」とは資産が自動的に増えていく状態のことを指し、多くの方がこの段階に達すると、経済的自由に一歩近づけます。

「将来に備え十分な貯蓄があるのか?」そんな不安と戦っている人はきっと少なくないはずです。今の収入状況や貯蓄の状況に満足されていますか?

そんな状況を打破するためにプライベートバンカーとしての経験からアドバイスを送ります。まずは「夢の上りエスカレーター」とはなんなのか?

しっかり理解し、それが実現したらあなたの世界はどう変化するのか?明確な目標設定をしましょう!

明確な目標設定をしましょう!

資産が自動的に増える仕組みを解説

では、この「夢の上りエスカレーター」効果はどのようにして実現するのでしょうか?

資産が自動で増えていく仕組みなんてあるの?

多くの方が抱える疑問ですね。「資産が自動的に増えるって、本当に可能なのかな?」疑いたくなるようなことですよね。

資産が自動的に増えるって、本当に可能なのかな?

資産収入とは、労働を伴わずに得られる収入のことを指し、例えば不動産投資からの家賃収入や、株式投資からの配当金などがこれに該当します。

この資産収入が一定の節目を超えると、それだけで生活が成り立ち、さらに資産を増やしていくことが可能になるのです。

資産収入と労働収入の違いは_

- 労働収入…自分の時間やスキルを使って働くことで得られる収入(会社員の給料やフリーランスの報酬など)。

- 資産収入…直接的な労働を伴わずに得られる収入(不動産からの家賃収入や株式投資からの配当金など)。

「1000万円をどう活用すればいいのか、全く見当がつかないんです…」と私に相談にいらしたクライアントに、プライベートバンカーとしてこれらの不動産投資信託(REITs)や、配当利回りの高い株式、そして少しの債券投資を組み合わせてリスクを抑える投資を勧めました。

実際にクライアントがそのあとどうなったのか気になりますよね?次に「1000万円があなたの人生をどう変えるか?」見ていきましょう!

1000万円があなたの人生をどう変えるか

1000万円があなたの人生をどう変えるか、考えたことはありますか?

もし私に1000万円あったら人生はどう変わるのかな?

多くの人にとって、この金額は一つの大きな目標であり、節目とです。しかし、ただ貯めるだけではなく、この資金をいかに賢く運用し、さらに増やしていくかが重要です。

先ほど紹介したクライアントのその後です!

「1000万円をどう活用すればいいのか、全く見当がつかないんです…」と相談にいらしたクライアントは私のアドバイスのように投資をスタートさせ、1年後には見事に資産を約10%も増やすことに成功したんです!

見事に、将来に不安を抱えている生活から抜け出し、投資後、そんな不安も消えクライアントの心情は大きく変化しました。

「投資を始める前は、本当にうまくいくのかどうか不安だった。でも今は、自分の資産が増えていくのを実感できて、とても充実している。」と。

お金の不安もなくなり、プライベートも仕事もさらに充実されていますよ!

私もそんな生活を目指したいな!

1000万円を達成すること自体が重要な節目ですが、その後どのように行動を起こすかがさらに重要です。

適切な資産運用戦略を立てることで、1000万円は将来の不安を軽減し、夢を実現するための強固な土台となります!

実践!1000万円から始める不動産投資

1000万円を達成した後の次のステップとして、不動産投資に目を向けるのは賢明な選択です。不動産投資は、長期的な資産形成に有効な手段の一つとして知られています。

不動産投資っていうのも興味はあるけど、何から始めたらいいのか、リスクはどのくらいなのか…

「不動産投資っていうのも興味はあるけど、何から始めたらいいのか、リスクはどのくらいなのか…」そんな不安を感じている方も多いでしょう。

「不動産投資って怪しいんじゃないの?」って思っているあなた!

もしかしたら、「不動産投資って怪しいんじゃないの?」と疑っているかもしれませんね。

しかし、怪しいと感じるのは、メディアでリスクや失敗の事例がクローズアップされがちなのでしょうがないと思います。

しかし、リスクを理解し、正しい選択ができれば、経済情勢が不安定な時期でも比較的安定した収入を期待できるため、他の投資方法にはない大きなリターンを得られます。

このセクションでは、不動産投資における資産収入のシミュレーションと、成功のために知っておくべき重要なポイントについて解説します!

不動産投資による資産収入のシミュレーション

まずは、1000万円でどのように不動産投資するか、具体的にシミュレーションします。

不動産投資に興味が湧いてきた!どうやって始めるの?

実際の事例も紹介するので、見ていきましょう!

あなたが今後、1000万円という大台にした到達した時はぜひ、この方法が役に立つでしょう!

「不動産投資で資産を増やせるかもしれないけど、本当に大丈夫かな?」と不安を抱えつつも、興味を持ち始め、「立地や物件選び、賃貸の管理…全部自分でできるだろうか?」という疑問が浮かぶようになると思います。

そのような時にプライベートバンカーから見ても、シミュレーションを通じて、実際にどの程度の収益が期待できるのかを把握することが重要です。

資産収入のシミュレーションは、信用できる不動産会社や仲介業者や投資顧問会社に相談して行うことをおすすめします。

実際どんなポイントに気をつけたらいいの?

次は不動産投資で気をつけるポイントを見ていきましょう!

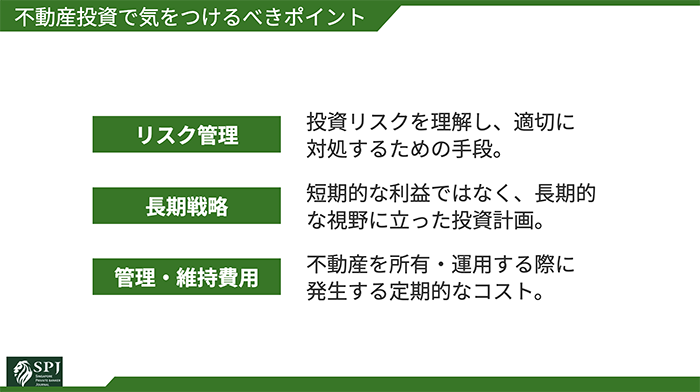

不動産投資で気をつけるべきポイント

不動産投資には多くの魅力がありますが、成功するためにはいくつかの重要なポイントに注意を払う必要があります。

不動産投資で注意すべきポイントを教えて!

プライベートバンカーの視点から不動産投資のシミュレーションで注意するべきことは…

- 物件選定と市場分析

- 物件選定:投資対象となる物件の種類と場所を決めます。

- 市場分析:賃貸市場の状況を調べ、家賃相場や空室率を把握します。

- 収益予測

- 家賃収入:物件と地域から月の家賃を推定します。

- 運営コスト:物件の管理に必要なコストを計算します。

- 資金調達コスト:ローン利用時の返済額と利息を計算します。

- キャッシュフロー分析

- 正味キャッシュフロー:家賃収入からコストを引いた月の純収入を算出します。

- 年間収益:純収入を年間で合計して収益予測を立てます。

- ROI計算

- ROI:年間収益を初期投資額で割り、投資の効率を評価します。

- リスク評価

- 空室リスク:市場変動による空室のリスクを考慮します。

- 価値変動リスク:物件価値の変動リスクを評価します。

- シナリオ分析

- シナリオ分析:最良から最悪の条件で収益性をシミュレーションします。

最も重要なのは、物件選びです。立地はもちろんのこと、物件の状態や将来性、地域の市場動向をしっかりと分析することが欠かせません。

実は私の知り合いが不動産投資をして大失敗した方がいます。

彼は立地や物件の状態を十分に調査せず、見た目に魅かれてすぐに物件を購入しました。

しかし、後にその地域の市場動向が悪化し、想定していた家賃収入が得られず、購入後の管理コストも予想以上にかかり、結局は投資した金額を回収できずに売却せざるを得なくなりました。

これは、物件選びと市場分析の重要性を軽視した典型的な失敗例です。そんな結果を生まないためにも、正しい投資知識と判断力を身につけることが大切です!

なので、知り合いには別の方法もプライベートバンカーとしておすすめしたんです!

労働収入と資産収入の強力な組み合わせ

経済的自立と安定は多くの方が目指す目標です。労働収入だけに頼るのではなく、資産収入をうまく組み合わせることで、この目標を実現することが可能です。

もし、自分の収入を労働だけに頼らず増やせたら…そんな方法はあるの?

「もし、自分の収入を労働だけに頼らず増やせたら…」そんなことが実現できたら、今の生活の中で、趣味に充てられる時間が増えたり、家族と旅行に行く時間も今よりも作りやすくなることでしょう!

二重の収入源で資産を加速させる方法

「いつまでも会社に依存したくない。もっと自由に生きたい」そんな生活を目指している場合、労働収入に加えて資産収入を得ることで、経済的な安定につながります。

資産収入は、不動産投資や株式投資、さらには副業からも得られることがあります。

さきほどのおさらいですね!

- 労働収入…自分の時間やスキルを使って働くことで得られる収入(会社員の給料やフリーランスの報酬など)。

- 資産収入…直接的な労働を伴わずに得られる収入(不動産からの家賃収入や株式投資からの配当金など)。

例えば、株式投資を通じて配当金を得たり、不動産投資で家賃収入を得たりすることがこれに該当します。

労働収入と資産収入を合わせれば、もっと自由になれるの?

資産収入を増やすことで、仕事に対する依存度を下げ、ライフスタイルを柔軟にできます。

不動産で失敗してしまった知り合いのその後です…

不動産投資で失敗した知り合いから「良いと聞いた物件に全資産を投じたけど、立地が悪化して価値が下がり、大損してしまった」と相談してきました。

よくテレビで見るトラブルだね…

私はプライベートバンカーの視点から、投資をおすすめし、「一つの投資に全てを賭けるのではなく、リスクを分散させること。

そして、市場を常に分析し、適切なタイミングでポートフォリオを調整することが大切です」とアドバイスしました。

投資する際、具体的に注意すべきことは何ですか?

次に具体的な戦略を考えていきましょう!

資産収入を最大化するための具体的戦略

資産収入を最大化するためには、戦略的な資産運用が必要です。

投資時に注意すべきことは何ですか?

投資時の注意点を見てましょう!

- リスク管理の重要性:投資は常にリスクを伴うため、リスク管理を最優先に考える。

- 分散投資:全資産を一つの投資に集中させず、異なる資産クラスや市場に分散して投資することでリスクを軽減。

- 市場分析の定期実施:経済や市場の動向を常に監視し、投資判断のための情報を最新の状態に保つ。

- ポートフォリオの適切な調整:市場の変化や投資目標のしんちょくに応じて、定期的に投資ポートフォリオを見直し、必要に応じて調整する。

私はプライベートバンカーの視点からこのようなアドバイスを知り合いにしました。

その結果、不動産投資の損失を徐々に回復させ、「全てを失ったと思っていたけど、これでまた新しいスタートが切れそうだ」と希望を見いだしました。

努力の結果、経済的安定への道を再び歩み始められ、その知り合いも「投資は時間との戦いです。焦らず、計画的に行動することが成功への鍵ですね」とおっしゃっていました。

賢い銀行融資の活用方法

資産1000万円を節目として達成した多くの方々は、その次にどうすべきかという大きな疑問を抱えています。

さらに資産を増やす方法があるの?

「資産をもっと増やしたいけど、最も賢い方法は何だろう?」と疑問を持たれるでしょう。実は、投資ローンや、住宅ローンの銀行融資を活用した資産形成を加速させる方法があるのです。

ここでは、資産をさらに増やすために賢い銀行融資の活用方法に焦点を当てます。

投資ローンと住宅ローンを賢く使うコツ

「他に、資産を増やすためにどんな方法があるんだろう?」1000万円の貯蓄があることでさまざまな投資の可能性が広がります。

銀行から借金するってこと?

銀行融資を活用した方法もそのひとつです。「1000万円を活用してさらに資産を増やしたい」と目指す方はとても多いです。

「浪費」や「消費」のための借金と、「投資」のための借金意味が大きく違いますよ!

私はプライベートバンカーとして、投資ローンや、住宅ローンを利用し得られる資金を、資産収入を生み出すために使うことはひとつの戦略だと思っています。

例えば、住宅ローンで購入した不動産を賃貸に出し、その収入でローンを返済する同時に利益を上げるという方法があります。このアプローチにより、労働収入に加えて、資産収入も得ることが可能です。

ただし、それは明確な返済計画があってこその戦略です!次に実際に私のクライアントの事例を紹介しながら戦略を考えていきましょう!

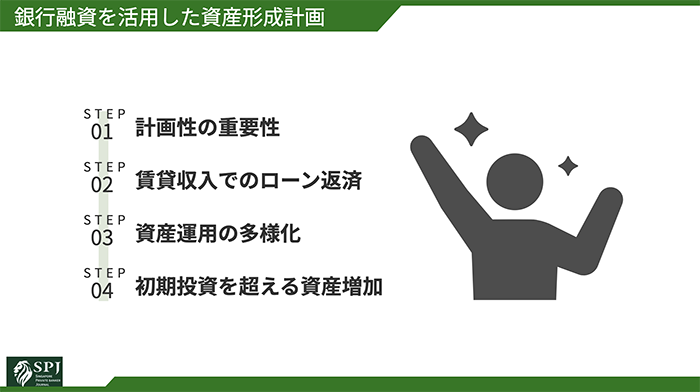

銀行融資を活用した資産形成計画

銀行融資を活用する際には、計画性が非常に重要です。具体的には、返済計画をしっかり立て、融資によって得た資金を最大限に活用するための資産運用計画を策定する必要があります。

銀行にローンをして、どうやって資産を増やすの?

私のクライアントは、私のアドバイスに基づき銀行融資を受けたひとりです。

そのクライアントは銀行融資を活用して郊外のアパートを購入しました。購入後、アパートを賃貸に出し、家賃収入を得ることに成功。

彼は賃貸収入でローンを返済しつつ、余剰分で自身の資産をさらに増やせました。

最初は「銀行融資利用はリスクがあるかも」と懸念していましたが、「計画的に行えば、銀行融資も資産形成の強力な手段になることがわかりました。」と手応えを感じています。

また、「適切な返済計画のもと資産運用することで、資産収入を得られたことは大きな自信になりました」とも嬉しそうに感想を教えてくれました。

資産運用の具体例としては、不動産投資だけでなく、株式投資やその他の投資にも及びます。

消費ローンを避け、投資ローンや住宅ローンなど、資産形成に役立つ融資を選択することが、賢い銀行融資の活用方法と言えるでしょう。

銀行融資を賢く活用し、計画的に資産運用することで、労働収入だけでなく資産収入も得られる良い例です。

「借金」の考え方が大きく変わりました!

私のクライアントのように、初期投資以上の資産を築きたいと考えている人にとって、銀行融資の活用は一つの有効な戦略と言えるでしょう。

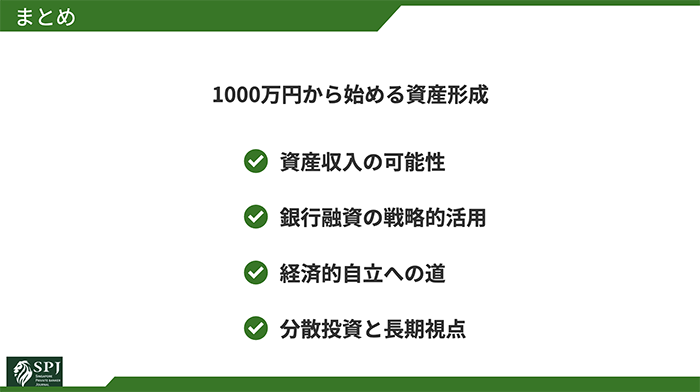

まとめ

記事を通して、資産1000万円を達成した後にどうすべきか、特に資産収入を生み出すための賢い銀行融資の活用方法に焦点を当てました。

不動産投資や株式投資を含む資産収入の可能性と、それを加速させる具体的戦略について理解できましたか?

資産運用の方法はたくさんありますね!

資産形成の旅は、ただ節約して貯金するだけでは完結しません。労働収入に加え、資産収入を生み出し、それをさらに増やしていくことが経済的自由への鍵です。

投資ローンや住宅ローンなどの賢い銀行融資を活用し、リスクを管理しながら資産を成長させましょう。

- 資産収入の重要性:労働収入だけに依存せず、資産収入を増やすことで経済的自立を目指す。

- 銀行融資の活用:投資ローンや住宅ローンをうまく活用し、資産収入を生み出す。

- 計画性:産運用においては、返済計画と資産運用計画をしっかり立てることが必要。

- 分散投資と長期視点:リスクを分散し、長期的に資産を増やしていく戦略を取る。

1000万円の達成は素晴らしい節目ですが、それを資産形成のスタートラインと考え、賢く銀行融資を活用して資産収入を増やし、経済的自由への道を歩みましょう。

この記事で紹介した戦略を実践すれば、あなたの未来はより豊かで安定したものになるでしょう!